出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,汉得信息发布公告称,拟发行境外上市外资股(H股)股票并在香港联交所主板上市募资。

不过汉得信息账面并“不差钱”,截至2025年前三季度,公司货币资金和交易性金融资产合计近17亿元,有息负债仅4.6亿元,公司整体资产负债率不到20%。并且,今年上半年公司发布公告称拟用不超过5亿元现金进行理财,拟用不超8亿元用来投资衍生品。

值得关注的是,汉得信息应收账款金额居高不下,尤其是账龄较长的应收款占比高,其中3年以上应收账款占比约25%,显著高于同行可比公司。并且,汉得信息巨额应收账款对国企类客户和非国企类客户实施不同的坏账计提政策,两者整体的计提比例相差约25%,如果按照相同的坏账计提比例(取谨慎者),公司2024年可能难以扭亏。

资产负债率不到20% 广义货币资金近17亿元拟用5亿元理财8亿投向衍生品

资料显示,汉得信息是一家企业数字化智能化产品和解决方案综合服务供应商,专注为大中型企业提供全链条数字化智能化产品和解决方案,涵盖数字化智能化软件产品、解决方案、咨询服务及实施交付。

汉得信息历史上的业绩波动十分大尤其是归母净利润波动剧烈。2015-2024年、2025年前三季度,公司分别实现营收12.19亿元、17.1亿元、23.25亿元、28.65亿元、27.23亿元、24.93亿元、28.11亿元、30.07亿元、29.8 亿元、32.35亿元、24.39亿元,同比分别变动20.79%、40.32%、35.95%、 23.24%、 -4.95%、 -8.46%、 12.74%、 6.98%、 -0.9%、8.57%、3.67%;分别实现归母净利润2.14亿元、2.41亿元、3.24亿元、3.87亿元、0.86亿元、0.66亿元、1.97亿元、4.38亿元、-0.25亿元、1.88亿元、1.45亿元,同比分别变动20.83%、12.67%、34.12%、19.5%、-77.74%、 -23.69%、199.91%、122.14%、-105.8%、842.28%、6.96%。

尽管业绩波动剧烈,汉得信息账面上的货币资金十分充裕,且有息负债较低,整体资产负债率也较低。截至2025年前三季度末,汉得信息账面上的货币资金为14.1亿元,交易性金融资产为2.86亿元,合计16.96亿元。

截至2025年前三季度末,汉得信息账面上的有息负债(短期借款、长期借款、一年内到期的非流动负债、应付债券、租赁负债之和)为4.6亿元,与广义货币资金相减有12.36亿元的“净现金头寸”。公司整体负债率也不低,2025年前三季度为16.34%。

由此可见,汉得信息“不差钱”,尤其是今年上半年公告称拟使用额度不超过人民币 5亿元的闲置自有资金进行委托理财;拟使用不超过人民币8亿元或等值其他外币金额,任一交易日持有的最高合约价值不超过人民币8亿元或等值其他外币金额的外汇衍生品交易业务(主要是外汇)。

既然账面“不差钱”且资产负债率不高,汉得信息为何还要去港股上市募资?公司表示,港股募资的理由是:深入推进国际化战略,优化海外业务布局,打造国际化资本运作平台,进一步提升公司资本实力。

5年以上账龄应收账款占比畸高

尽管汉得信息账面“不差钱”并且资产负债率不高,但应收账款金额居高不下,尤其是账龄较长的应收款占比高,其中5年以上应收账款占比高达17.68%,显著高于同行。

wind显示,2020-2024年、2025年上半年,汉得信息应收账款账面余额分别为15.91亿元、17.53亿元、 19.19亿元、18.48亿元、20.61亿元、22.21亿元,整体上大幅增长。其中,账龄在3年以上的应收账款占比分别为16.17%、22.77%、24.04%、28.05%、25.96%、24.53 %,占比居高不下。尤其是账龄五年以上的应收账款,2023年、2024年、2025年上半年的占比分别为15.65%、18.68%、17.68%,占比畸高。

wind数据显示,汉得信息的可比上市公司包括华胜天成、千方科技、用友网络、太极股份、神州信息、索辰科技、中交设计、能科科技、深桑达A、云赛智联、电科数字、金山办公、软通动力、鼎捷数智等14家,除去鼎捷数智数据披露不完全外,有13家完整可对比的上市公司数据。

与13家同行可比公司相比,汉得信息账龄在3年以上的应收账款占比仅低于华胜天成,高于另外12家上市公司。wind显示,2020-2024年、2025年上半年,汉得信息13家同行可比公司3年以上账龄应收账款占比均值分别为11.53%、11.17%、10.36 %、11.74%、13.81%、13.43%,比汉得信息同期数据少一半。

汉得信息为何有如此之多的长期应收款挂账?年报很难寻到答案。

根据2024年年报、2025年半年报,汉得信息应收账款主要欠款大客户包括中移动信息技术有限公司(中移动)、核工业计算机应用研究所、南京禄口国际机场空港科技有限公司、八度、国家电投集团数字科技有限公司、宁德时代等。但这些大客户除了中移动、宁德时代外,没有其他公司连续三年在汉得信息前五大应收账款欠款人之列。也就是说,在汉得信息挂账5年以上的应收账款客户中,还有除上述大客户之外的企业。

截至2025年上半年末,汉得信息对中移动的应收账款和合同总资产期末余额为1.2亿元,计提的坏账准备为627万元,坏账计提比例约5%。尽管中移动的欠款经常挂账,但汉得信息对其的坏账计提比例远低于同期国企类客户均值16.46%。

差异化坏账计提政策是否谨慎?

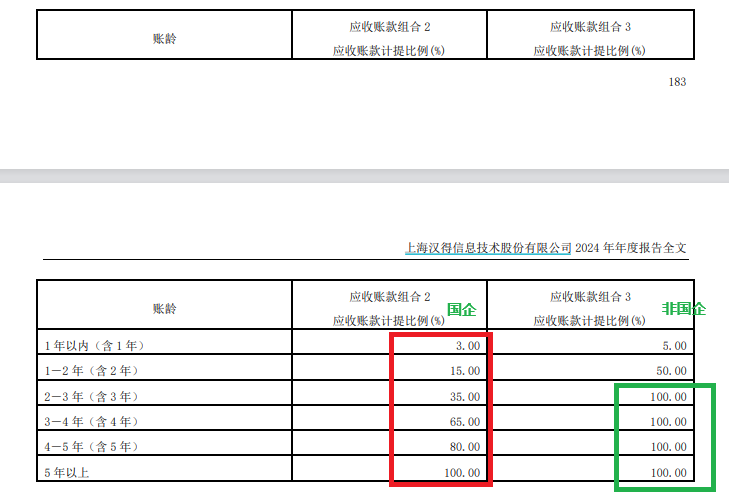

梳理年报发现,汉得信息对巨额的应收账款采取的坏账计提政策有很大区分,包括单项计提、组合计提,其中组合计提又细分为:应收国企客户账款、应收其他客户账款、应收保理款。

值得关注的是,汉得信息对国企客户的应收账款坏账计提政策明显宽松:1 年以内坏账计提比例3%,1-2 年坏账计提比例15%,2-3 年坏账计提比例35%,3-4 年坏账计提比例65%,4-5 年坏账计提比例80%,5年以上坏账计提比例100%。

来源:年报

来源:年报而汉得信息对其他客户(也就是非国企客户)的坏账计提政策为:1 年以内坏账计提比例为5%,1-2 年(含 2 年) 坏账计提比例50.00%,2年以上坏账计提比例为100%。

来源:年报

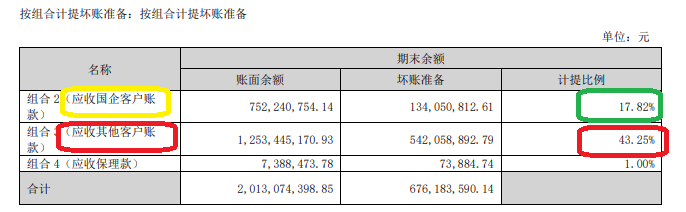

来源:年报根据汉得信息最近几年对国企类客户和非国企类客户的整体坏账计提比例分析,国企类客户的坏账计提比例整体比非国企类客户低25个百分点。以2024年为例,汉得信息2024年应收国企客户账款余额合计7.52亿元,坏账准备1.34亿元,计提比例17.82%。如果按照非国企类客户的坏账计提比例43.25%计算,国企类客户的坏账在2024年应该计提3.25亿元坏账准备,比实际计提的1.34亿元多1.91亿元。

2024年,汉得信息归母净利润为1.88亿元,如果多计提1.91亿的坏账准备,公司当年可能依旧亏损。2023年,公司亏损0.25亿元。

2024年度,汉得信息实际计提的应收账款坏账损失为4698.14万元。同时,公司核销了已全额计提坏账准备的应收账款2719.47万元,核销原因为“长期无往来,账龄较久,无法收回”。这证实了公司历史应收账款中确实存在实质性损失,且正在消化这些历史包袱。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏