中信建投证券研究 文|王介超 覃静 邵三才

白宫国家经济委员会主任凯文·哈塞特成为新一届美联储主席的热门人选,其偏鸽的政策主张或加速美联储降息进程,低利率预期驱动有色金属价格向上。与宽泛流动性预期共振的是铜铝等有色金属偏紧张的供应,美国对铜计划分阶段加征关税的预期被COMEX计价,货物继续搬往美国,非美区域流通货物的减少引发盘面挤仓,演绎结构性牛市。建立在铝供应打满基础上的平衡是脆弱的,供应刚性激励价格稳步走高。

工业金属:本周LME铜、铝、铅、锌、锡价格变化为4.4%、1.2%、1.4%、1.6%、2.2%;工业金属价格由“金融属性”及“商品属性”共同决定,从金融属性来看,美联储已开启降息周期;从商品属性来看,全球铜铝库存均处于相对低位,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长将有所好转。

供应端的故事演绎铜铝牛市行情

(1)铜:结构性牛市启航。据SMM,智利国家铜业(Codelco)对2026年CIF中国电解铜长单基准价从2025年89美元/吨大幅升高至350美元/吨,创历史最高水平。智利2025年铜产量仅增长0.1%至551万吨,2026年预计增长2.5%至560万吨,远低于历史水平,是报价跃升的原因之一。Codelco的高升水被市场所接受,说明市场对美国对铜加征关税的预期持续,COMEX铜较LME持续升水,签订长单的贸易商能且仅能将精炼铜转移至美国市场以获取价差收益,导致全球其他地区供应持续紧张。最新全球铜库存分布COMEX为44万吨、LME为16万吨、SHFE+保税区为18万吨,美国市场对非美地区的货物虹吸继续,LME与SHFE容易因货物不足发生挤仓,LME在短短2周的时间内,就实现了商品曲线从contango向backwardation转变,挤仓已经实质性发生,铜价涨势凌厉。而货物搬运并没有消除COMEX-LME的价差,虹吸效应持续的时间或许将持续更长的时间,价格上方仍有空间,而权益端对商品价格响应不充分,可积极参与。

(2)铝:紧俏供应驱动铝市坦途。2026年的全球电解铝供需几乎是平衡的,但是这种平衡建立在供应全部打满的基础之上,本身就是脆弱的。中国目前产能非常接近于极致,未来只有三个项目投产,目前运行产能4450万吨,但根据产量反算产能已经达到4500万吨,电解槽超产以及产能重叠会给供给埋下隐患。此外,欧洲在运行的336万吨产能,处于被抢电的威胁之中。因此,平衡很脆弱,这种脆弱性会将商品的空头力量逐渐挤出市场,价格向上成为了阻力最小的方向,一片坦途。原料端的铝土矿、氧化铝处于过剩且价格向下的趋势之中,电解铝公司有望获得更好的利润。

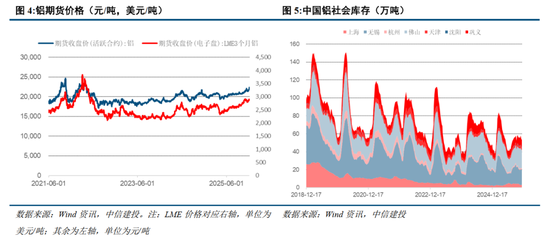

铝:铝价较上周上涨1.2%,库存较上周持平

本周LME铝价为2901美元/吨,上涨1.2%;上期所铝价为2.2万元/吨,上涨3.40%。截至12月4日中国铝库存59.5万吨,较上周持平,同比上升8.6%。

供应方面:本周氧化铝供应有所减少。山西某氧化铝厂年产目标已完成,对焙烧炉进行检修,另一企业一台焙烧炉计划性检修,氧化铝现货供应阶段性缩紧。截至12月4日,中国氧化铝建成产能为11480万吨,开工产能为9495万吨,开工率为82.71%。本周山西、新疆电解铝企业释放复产、新投产产能,行业理论开工产能较上周增加。

需求方面:本周山西、新疆电解铝企业释放复产、新投产产能,开工产能较上周增加,对氧化铝需求继续增加。本周氧化铝期货价格持续下跌,供方报价出现下降,电解铝厂采购意愿稍有增加。本周铝棒行业有减产情况,集中在内蒙古、山东及新疆地区,铝板行业运行产能持稳。成交方面,本周铝锭市场成交氛围冷淡。终端方面,汽车消费仍旧向好,但市场对未来汽车消费稍有担忧。

成本方面:矿石方面,氧化铝厂下调用矿价格,矿石价格小幅下跌;液碱方面,氧化铝厂下调用碱价格,液碱需求表现疲软,供应相对充足,价格有所下降;动力煤方面,需求表现疲软,下游多有压价。加之供方库存压力增加,动力煤价格小幅下行。综合来看,本周氧化铝成本有所减少。氧化铝方面,中国国产氧化铝价格继续小幅下跌,本周中国国产氧化铝均价为2835.06元/吨,较上周均价2836.13元/吨下跌1.07元/吨,跌幅为0.03%。预焙阳极方面,山东某铝厂2025年12月预焙阳极采购基准价相比11月价格上涨300元/吨,执行现汇价5424元/吨。电价方面,火电电价受动力煤价格影响,下游需求低迷,动力煤市场价格走势下行;按照电价周期计算,火电电价或上涨。水电方面,枯水期水电电价上涨。综合来说,预计本周电解铝理论成本增加。

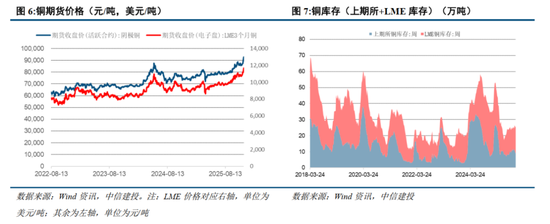

铜:铜价上涨4.4%,库存下降2.3%

本周LME铜价为11665美元/吨,上涨4.4%;上期所铜价为9.28万元/吨,上涨6.1%。本周LME和上期所铜库存合计25.15万吨,较上周减少0.6万吨,降低2.3%。

供应方面:中国主要铜冶炼企业与智利矿商安托法加斯塔的铜精矿加工费年度谈判陷入僵局。其与中国治炼厂的谈判中,对2026年装船的铜精矿处理和精炼费用分别为负15美元/吨和负1.5美分/磅的初步报价,但国内谈判小组的意向价格仍为正值,并暗示其企业内成员明年集体减少10%矿铜冶炼产能,以抑制不合理的定价机制。智利国家铜业公司对美国铜矿买家提出超500美元/吨的史上最高长单升水后,暗示明年国内进口量或出现大幅缩减,非美地区供应收紧的压力急剧上升。而在国内进口亏损及比价因素影响下,预计下周进口到货量难出现明显增加,供应延续紧张格局。

需求方面:在铜价不断刷新高位下,除固定刚需外,本周下游需求减量明显。铜杆市场也开始出现期铜近月合约价格+100-150元/吨的报价,精废铜杆价差已扩大到2000元/吨,均暗示线缆及线束方面的需求下滑。而传统的铜管及铜排企业成品库存高位,部分企业已有提前放假计划。展望后市新能源产业成为核心支撑,光伏及特高压电网建设对铜的刚性需求持续释放,摩根士丹利预测2026年数据中心用铜量将达47.5万吨,同比增加11万吨。不过铜价的大幅上涨,或严重压制基建需求,也让铜铝替代的体量或出现明显增加。

宏观方面:近期美元指数接连遭遇抛售创下历史最长连跌记录,空头趋势显著。美国ADP就业数据不及预期,也进一步提升了美联储降息预期。国内方面,随着铜矿及精铜谈判情况不及预期的持续发酵,或加重市场对后市整体供应的担忧情绪。不过8月12日起中美双方继续暂停对彼此24%的加征关税及非关税措施90天,重新临近相应节点,后续仍有不确定性影响,且后续美国是否延续抢进口策略仍待观察。在美联储降息基本敲定下,下周市场关注重心或移至LME挤仓风险评估上,因此预计下周涨跌幅度或有较大空间。

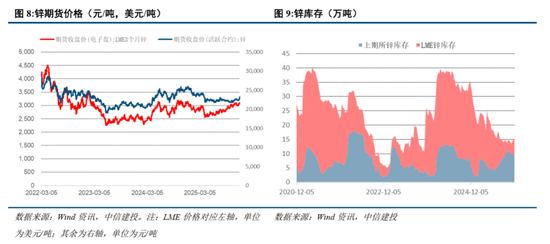

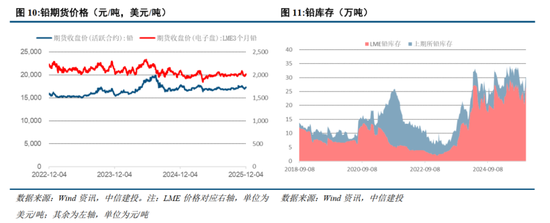

锌铅:锌价上涨1.6%,铅价上涨1.4%

本周LME锌价3099美元/吨,上涨1.6%;上期所锌价为2.33万元/吨,上涨3.9%,截至12月06日,中国锌库存22万吨,较上周下降0.97万吨,降幅4.2%,较去年同期增长11万吨。

本周LME铅价2009美元/吨,上涨1.4%;上期所铅价为1.7万元/吨,上涨1.2%;铅现货库存方面,本周SHFE铅库存3.5万吨,LME铅库存24.4万吨,合计库存27.8万吨,较上周下降2.3万吨。

本周氧化锌市场价格稳中小涨。氧化锌市场均价(锌锭产)为21720元/吨,较上周同期市场均价上涨280元/吨,涨幅1.31%。12月议息会议前夕,数据荒下“小非农”又成焦点,前有美国ISM制造业PMI持续收缩,后有小非农ADP意外爆冷,双重信号使得美联储12月降息预期强化;海外伦锌库存虽已攀升至5万吨以上,但相较于去年同期仍处于绝对低位,国内随着供应端逐步收紧叠加出口稳步增量,社会库存持续下降,多重利好支撑周内锌价呈现偏强运行态势,氧化锌随之跟涨。本周锌合金价格随锌价走势上行。截至今日锌合金市场均价为23785元/吨,较上周四价格上涨500元/吨,涨幅2.15%;本周锌合金一周均价为23507元/吨,较上周平均价格上涨256元/吨,涨幅1.10%。本周宏观市场氛围回暖,美联储官员鸽派发言与美国经济数据疲软,加强市场对于降息的预期,市场预估十二月降息概率超过八成,提振有色金属市场行情,叠加近期基本面冶炼厂减停产现象频繁,为盘面价格提供一定的底部支撑,因此本周锌合金价格跟随原料锌价震荡回涨。

原生铅市场:本周电解铅现货交易一般,华东地区库存减少,湖南厂提现货高升水出货不佳,低价有成交,下游电池厂月初有补货,接货量尚可。周内湖南地区现货对网均价继续升水40-80附近出货,个别铅锭品牌低价甩货。河南地区报盘贴水收窄至30-40元/吨,周内基本挺价交易。华东地区厂提铅锭升水前期维持150元/吨,目前降至100元/吨。广东丹霞现货周内对均价升水前期维持200元以上,目前降至180元/吨。周内浙江仓单成交量较好。再生铅市场:本周再生铅价格震荡上涨。截至12月04日,百川盈孚再生铅现货交易指导价17075元/吨。一周均价17015元/吨,较上周17000元/吨上涨15元/吨,涨幅为0.09%。此前铅价曾跌破万七大关,后续伴随供应收缩等因素支撑,价格逐步止跌回稳。供应端,炼厂减停产并存,华东地区大型炼厂因危废证到期换证停产,华中地区部分炼厂设备技改暂未恢复生产,江西某炼企本月复产准备中但当前暂未出产品;需求端,再生铅市场下游采购商按需采购,整体成交氛围一般,但本周铅价止跌回稳,部分采购商有逢低补库操作,对价格形成一定支撑,本周再生铅市场整体交投氛围平淡。

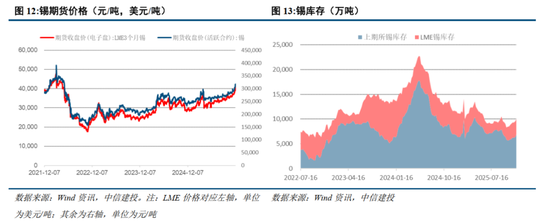

锡:锡价上涨2.2%

本周LME锡价为40175美元/吨,上涨2.2%;上期所锡价为317500元/吨,上涨4.1%。本周SHFE锡库存0.7万吨,LME锡库存0.3万吨,合计库存1.0万吨,较上周增长431吨。

供给端,本周国内锡精矿价格整体呈现震荡上行走势,但于周四出现小幅回调。截至本周四锡精矿市场均价为275800元/吨,较上周价格涨幅为1.47%。周内锡精矿加工费持平,维持低位,当前云南地区的锡精矿加工费为12000元/吨;江西地区的加工费为8000元/吨。本周锡矿供应紧张局面持续。尽管缅甸地区复产推进预计将带来一定环比增量,但印尼对非法开采的严厉打击仍在加码,使得进口矿供应存在刚性缺口。国内方面,云南等主产区的矿石供应持续偏紧,周内有个别冶炼厂因原料问题计划下半年停产。总体来看,矿石供应紧缺仍是当前市场的核心特征。

需求端,周内锡锭价格上涨,宏观面中美贸易紧张局势或有缓解,LME收盘后美联储宣布下调利率符合预期,LME三个月期锡继续保持良好升势,震荡走高。国内沪锡持续上行,高位盘整,国内十五五规划增加需求预期,推动金属报价上行,市场参与者情绪谨慎。

贵金属

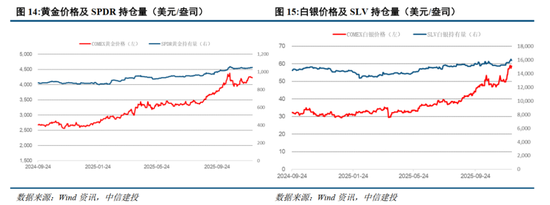

本周美元指数下跌0.5%至99.0,COMEX黄金下跌0.7%至4228美元/盎司,COMEX银上涨3.0%至59美元/盎司;SHFE黄金上涨0.75%,SHFE银上涨7.5%;SPDR持仓量上升4.8吨,至1050吨。NYMEX钯上涨0.2%至1502美元/盎司,NYMEX铂下跌1.7%至1655.1美元/盎司,钯铂价差缩小32美元,至-153美元/盎司。

周初在感恩节假期市场流动性偏弱的背景下,金价的窄幅震荡反映了投资者在评估美联储信号时的谨慎态度。随后受宏观经济环境和货币政策预期的双重支撑,金银价格强势上涨。随着美联储的鸽派政策前景持续压制美元,市场目前将目光转向本周公布的美国关键经济数据,这些数据可能影响降息预期。

美国经济的疲软数据是本次金价上涨的直接催化剂。12月1日公布的11月制造业采购经理人指数(PMI)从10月的48.7降至48.2,连续第九个月低于50的荣枯线,这表明制造业持续萎缩。制造业占美国经济比重达10.1%,其面临订单锐减、投入品价格上涨以及进口关税的拖累,这些问题共同拖累了整体经济表现。工厂订单下滑和成本上升的双重压力,让投资者对美国经济增长前景产生疑虑,从而转向黄金和白银等避险资产。

11月美国ADP月度就业报告显示,就业人数减少3.2万人,而市场原本预期增加4万人。由于美国官方就业数据仍延迟发布,此次ADP报告的重要性进一步凸显。该数据利好主张尽早下调美国利率的“鸽派”阵营。与此同时,美国服务业指数的持平表现进一步佐证了劳动力市场的疲软。供应管理协会(ISM)报告显示,11月份非制造业采购经理人指数为52.6,仅略高于10月份的52.4,虽然高于经济学家预期的52.1,但就业分项指数仍处于收缩区间。这表明服务业活动虽保持稳定,但就业低迷和投入品价格上涨的压力并未缓解。

地缘政治因素始终是黄金的“催化剂”。近期,俄罗斯总统普京与美国特使维特科夫就乌克兰问题举行了近5小时闭门会谈,讨论了多个解决方案选项,包括领土议题。尽管双方同意不公开实质内容,但俄罗斯总统助理乌沙科夫表示,会谈富有成效,却尚未达成妥协,美方部分提议可接受,其他则不适宜。这显示乌克兰局势仍存不确定性,俄美将在总统助理层面保持接触,普京与特朗普会晤取决于调解进展。

此外,美国总统特朗普周二强硬表态,任何向美国贩运非法毒品的国家都可能受到攻击,他特别提到哥伦比亚的可卡因问题和委内瑞拉的紧张关系,美军已在加勒比海集结。这番言论引发哥伦比亚总统佩特罗的反击,进一步加剧国际紧张氛围。这些事件刺激了避险情绪,推动投资者转向黄金作为庇护所。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的《全球经济展望》中将2025年全球经济增长预期从今年1月份的2.7%下调至2.3%,近70%经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与6个月前经济看起来会实现“软着陆”相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:凌辰

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏