核心观点

大类资产:本周(12月1日-12月5日)全球市场风险偏好上升,但对通胀有复杂预期。首先,风险资产普涨,全球主要股指尤其是亚洲和科技股、工业金属、能源表现强势。近期LME铜交割订单激增创下2013年以来的单日增幅,其中中国台湾和韩国仓库的需求尤为强劲,直接推动了LME铜价近期突破历史新高。其次,避险资产承压,黄金下跌,主要国债价格下跌。再次,美元走弱,美元兑多数主要货币汇率贬值。最后,农产品普遍下跌,主要受供需或天气预期影响。本周美联储降息预期升温,截至12月5日,CME“美联储观察”工具显示,下周降息25个基点的概率为86.2%。

A股市场周观点:(1)本周,A股市场呈现震荡修复行情,主要宽基指数多数录得上涨,全A指数上涨0.72%。创业板指涨幅领先,达1.86%。从风格来看,本周大盘风格相对占优;周期风格涨超2%,而消费风格震荡回调。(2)本周A股行情中不乏商业航天、工业金属等板块亮点,但成交依旧延续缩量。短期来看,年末重要政策窗口临近,关注近期即将召开的12月中央政治局会议和中央经济工作会议,政策部署为2026年经济工作指明方向,同时对于结构性行情具有重要指示意义。结合“十五五”规划建议稿,会议有望重点突出科技水平自立自强,强调扩大内需的战略地位,围绕科技创新、提振消费、投资于人、反内卷、稳楼市等作出战略指引。海外来看,美联储议息会议即将于下周召开,市场博弈加剧,关注议息会议决议以及会后鲍威尔表态对于全球资本流动的影响。年末行情轮动较快,或仍以震荡结构为主。同时,A股市场中长期向好逻辑不改。监管层下调险企股票投资风险因子,将进一步释放保险资金入市潜力,为市场注入更多增量流动性。吴清主席明确提出多项重点举措,旨在提高资本市场制度的包容性适应性,为市场长期健康发展筑牢制度根基。

港股市场周观点:(1)本周,全球主要股指多数上涨。其中,港股三大指数涨幅居中上水平,恒生指数上涨0.87%,恒生科技指数涨1.13%,恒生中国企业指数涨0.75%。港股一级行业中,本周7个行业上涨,4个行业下跌。其中,材料、能源、工业行业指数涨幅居前,分别上涨8.23%、2.64%、2.62%;日常消费、医疗保健、房地产行业指数跌幅居前,分别下跌0.81%、0.44%、0.20%。港股二级行业中,有色金属、国防军工、机械、硬件设备、建筑行业指数涨幅居前,而耐用消费品、纺织服装、日常消费零售、房地产投资信托、企业服务行业指数跌幅居前。(2)展望未来,12月即将召开的中央政治局会议、中央经济工作会议与美联储议息会议,有望为市场提供中长期政策方向和短期流动性信号。配置方面,建议关注以下板块:第一,受益于美联储降息预期升温的板块,如贵金属等。第二,中央经济工作会议聚焦方向,关注可能被重点提及或获得产业政策支持的领域,如新质生产力、内需消费等领域。第三,随着投资者风险偏好改善,以及经过前期估值回调,科技成长板块有望迎来修复机会。

风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。

正文

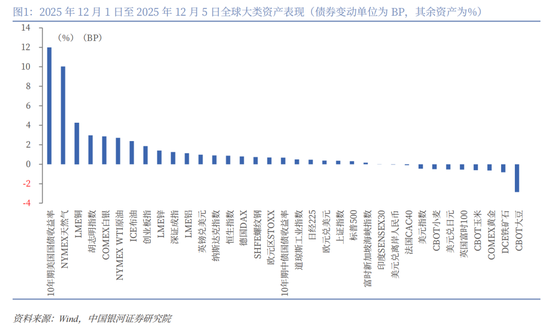

一、全球大类资产表现

海外方面,美国国务卿马可·卢比奥11月30日表示,在瑞士日内瓦与乌克兰代表团进行一轮会谈后,卢比奥表示关于结束乌克兰战争的讨论已进入富有成效的阶段,并声称已取得巨大进展。日本央行行长上田一夫发出了迄今为止最明确的暗示,表明央行理事会可能很快会提高利率,并强调了央行在12月会议上采取行动的可能性。上田植田和男表示,日本央行将进一步权衡提高政策利率的利弊,并根据国内外经济、通胀和金融市场状况做出适当决定。他还补充说,任何加息都只是对宽松政策幅度的调整。尽管其成员国已经面临法律挑战。周三,欧盟各国政府和欧洲议会的代表就欧盟委员会6月份提出的提案达成一致,该提案旨在俄乌战争爆发后,停止从欧盟前最大天然气供应国进口天然气,欧盟同意在2027年底前逐步停止从俄罗斯进口天然气。国内方面,中俄举行第二十轮战略安全磋商,就涉及两国战略安全利益的重大问题全面、深入沟通,达成新的共识,增进了战略互信。双方就涉日本问题进行战略对表,达成高度共识,一致认为要坚定维护用生命和鲜血换来的二战胜利成果,坚决抵制任何为殖民侵略历史翻案的错误言行。

本周全球市场风险偏好上升,但对通胀有复杂预期。首先,风险资产普涨,全球主要股指尤其是亚洲和科技股、工业金属、能源表现强势。其次,避险资产承压,黄金下跌,主要国债价格下跌。再次,美元走弱,美元兑多数主要货币汇率贬值。最后,农产品普遍下跌,主要受供需或天气预期影响。

具体地,10年期美国国债收益率上行12.00BP,NYMEX天然气上涨10.04%,LME铜上涨4.25%,胡志明指数上涨2.98%,COMEX白银上涨2.86%,NYMEX WTI原油上涨2.72%,ICE布油上涨2.37%,创业板指上涨1.86%,LME锌上涨1.41%,深证成指上涨1.26%,LME铝上涨 1.13%,英镑兑美元上涨0.98%,纳斯达克指数上涨0.91%,恒生指数上涨0.87%,德国DAX上涨0.80%,SHFE螺纹钢上涨0.75%,欧元区STOXX上涨0.69%,10年期中债国债收益率上行0.68BP,道琼斯工业指数上涨0.50%,日经225上涨0.47%,欧元兑美元上涨0.37%,上证指数上涨0.37%,标普500上涨0.31%,富时新加坡海峡指数上涨0.16%,印度SENSEX30上涨0.01%,美元兑离岸人民币下跌0.03%,法国CAC40下跌0.10%,美元指数下跌0.46%,CBOT小麦下跌0.51%,美元兑日元下跌0.53%,英国富时100下跌0.55%,CBOT玉米下跌0.61%,COMEX黄金下跌0.64%,DCE铁矿石下跌0.82%,CBOT大豆下跌2.86%。

二、大宗商品

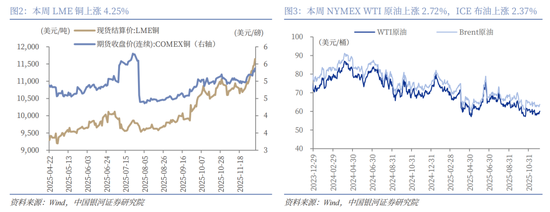

本周,COMEX黄金下跌0.64%,LME铜上涨4.25%,分别收于4197.60美元/盎司,11,645.00美元/吨,黄金与铜价形成显著的价格分化。本周美俄开展进一步会谈,市场未出现超预期的缓和和趋紧,黄金的避险价值难获溢价。近期LME铜交割订单激增创下2013年以来的单日增幅,其中中国台湾和韩国仓库的需求尤为强劲,直接推动了LME铜价近期突破历史新高。今年以来,供应问题持续主导着铜价走势,一方面,美国因潜在的关税政策,大量铜库存正持续转移至美国,加剧其他地区的现货短缺;另一方面,今年多处矿山停产已降低全球供应弹性,LME铜库存因此被消耗。中长期来看,铜价或将长期维持易涨难跌的基本面。本周,NYMEX WTI原油上涨2.72%,ICE布油上涨2.37%。市场预期为防范劳动力市场恶化,美联储将在下周会议降息利于提振经济增长,石油需求前景乐观。中长期,油价或面临下行压力,中枢或下移。

三、债券市场

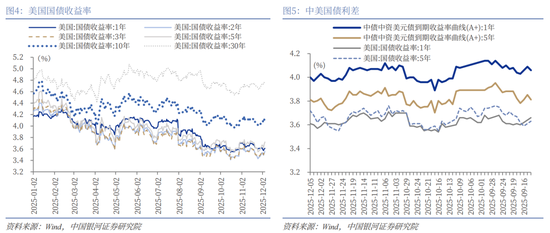

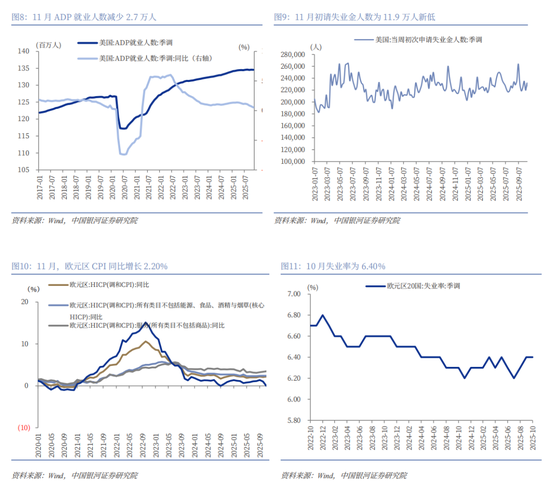

本周,美债收益率全线上行,呈现出与鸽派预期相悖的短期上涨和长期下行趋势不改的复杂格局。具体来看,本周美债1Y、2Y、3Y、5Y、10Y、20Y收益率分别下行0.00BP、9.00BP、10.00BP、13.00BP、12.00BP、12.00BP至3.61%、3.56%、3.59%、3.72%、4.14%、4.79%。周四公布的初请失业金人数骤降至19.1万,前值为21.6万人,创2022年9月以来新低,这一强劲数据与前一日显示就业岗位收缩的ADP报告形成就业数据的矛盾和博弈,暂时削弱了迫在眉睫的降息必要性,成为推动收益率上行的主要动力。本周,日本央行行长植田和男释放了明确的结束超宽松货币政策的信号,此举导致日本国债收益率上行,美债抛售压力上升,进一步推高美债收益率。

本周,国债短稳长升,截至2025年12月5日,本周国债1Y、2Y、5Y、10Y、30Y国债收益率分别下行0.01BP、下行1.47BP、上行1.39BP、上行0.68BP、上行7.20BP至1.40%、1.40%、1.63%、1.85%、2.26%。与短端利率相对平稳形成对比的是,以30年期国债为代表的超长债收益率近期急速上行,行至年内高位,市场集体抛售超长期国债降低组合久期。

四、汇率市场

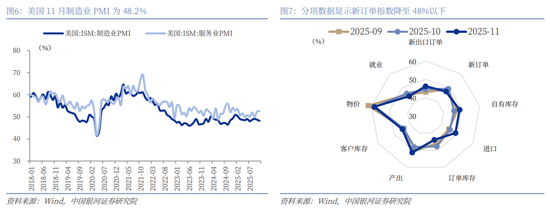

本周,外汇市场的走势主要受美联储的降息预期主导,美元贬值,非美货币升值,美元指数下跌0.46%,欧元兑美元上涨0.37%,英镑兑美元上涨0.98%,美元兑日元下跌0.53%。市场定价12月降息概率高达85%以上。此外,白宫经济顾问哈塞特可能成为下一任美联储主席也强化了市场对未来更宽松政策的预期,进一步施压美元。本周美国劳动力数据面临矛盾和博弈,11月初请失业金人数为11.9万人新低,前值为21.6万人,好于预期,对比地,11月ADP就业人数减少2.7万人,前值为增加4.2万人却进一步加剧了市场对劳动力市场的担忧,市场选择性忽略利好。其次,美国制造业PMI为48.2%,前值为48.7%,低于市场预期,连续第九个月处于50的荣枯线以下,服务业PMI为52.6%,前值为52.4%,服务业扩张幅度加快。11月,欧元区CPI略有上涨,CPI同比增长2.20%,前值为2.1%,高于市场预期,核心CPI为2.40%,前值为2.40%,与预期一致。

五、权益市场

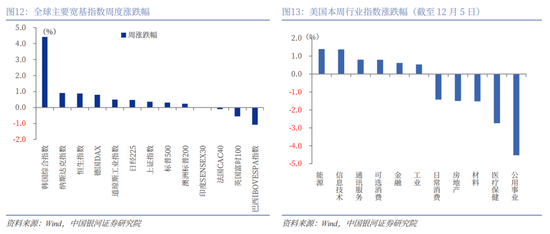

本周全球股市呈现出显著分化的格局,亚太新兴市场领涨,欧美发达市场温和上行但内部分化。具体来看,韩国综合指数上涨4.42%,纳斯达克指数上涨0.91%,恒生指数上涨0.87%,德国DAX上涨0.80%,道琼斯工业指数上涨0.50%,日经225上涨0.47%,上证指数上涨0.37%,标普500上涨0.31%,澳洲标普200上涨0.24%,印度SENSEX30上涨0.01%,法国CAC40下跌0.10%,英国富时100下跌0.55%,巴西IBOVESPA指数下跌1.07%。

(一)A股市场

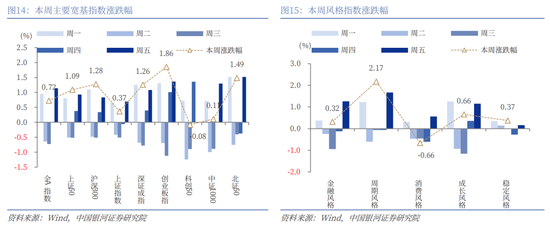

本周(2025年12月1日-12月5日,下同),A股市场呈现震荡修复行情,主要宽基指数多数录得上涨,全A指数上涨0.72%。创业板指涨幅领先,达1.86%,北证50、沪深300、深证成指、上证50也涨超1%,而科创50小幅下跌0.08%。

从风格来看,本周大盘风格相对占优,沪深300(1.28%)涨幅大于中证1000(0.11%);周期风格涨超2%,成长风格、稳定风格、金融风格也录得上涨,而消费风格震荡回调。

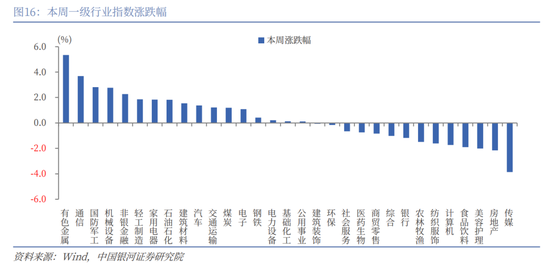

从行业来看,本周一级行业涨跌分化。工业金属板块表现较好,卫星发射进度叠加重要会议利好下,商业航天、卫星互联网概念走势偏强。涨幅靠前的三个行业分别为有色金属、通信、国防军工,涨幅分别为5.35%、3.69%、2.82%。传媒、房地产、美容护理跌幅靠前。

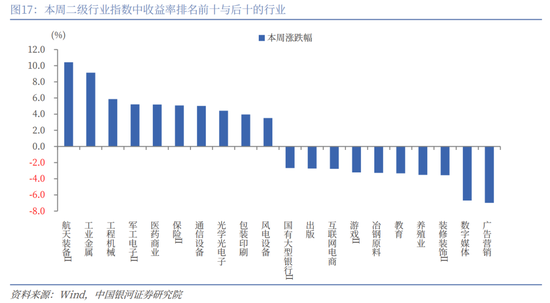

二级行业表现来看,本周收益率前五的行业依次是航天装备Ⅱ、工业金属、工程机械、军工电子Ⅱ、医药商业;收益率靠后的行业依次是广告营销、数字媒体、装修装饰Ⅱ、养殖业、教育。

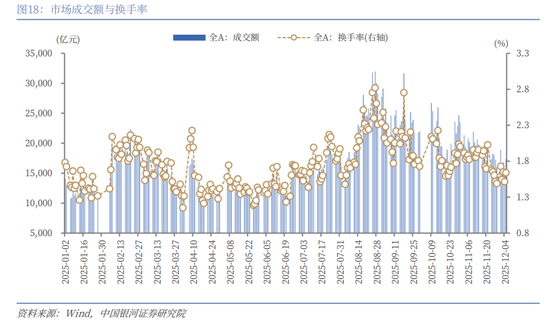

A股市场交投活跃度延续回落。本周日均成交额为16962亿元,较上周日均成交额下降407.45亿元;日均换手率为1.6166%,较上周日均换手率上升0.03个百分点。

整体来看,本周A股行情震荡修复,不乏商业航天、工业金属等板块亮点,但成交依旧延续缩量。短期来看,年末重要政策窗口临近,关注近期即将召开的12月中央政治局会议和中央经济工作会议,政策部署为2026年经济工作指明方向,同时对于结构性行情具有重要指示意义。结合“十五五”规划建议稿,会议有望重点突出科技水平自立自强,强调扩大内需的战略地位,围绕科技创新、提振消费、投资于人、反内卷、稳楼市等作出战略指引。海外来看,美联储议息会议即将于下周召开,市场对于降息预期博弈加剧,关注议息会议决议以及会后鲍威尔表态对于全球资本流动的影响。年末行情轮动较快,或仍以震荡结构为主。同时,A股市场中长期向好逻辑不改。监管层下调险企股票投资风险因子,将进一步释放保险资金入市潜力,为市场注入更多增量流动性。吴清主席明确提出多项重点举措,旨在提高资本市场制度的包容性适应性,为市场长期健康发展筑牢制度根基。多重积极因素共同助力A股中长期走势向好。

配置方面,年末风格轮动中关注防御性板块配置机会,同时聚焦明年景气方向的布局,重点关注以下“两条主线+两条辅助线”:主线一,全球百年未遇之大变局加速演进,国内经济底层逻辑转向新质生产力,人工智能、具身智能、新能源、可控核聚变、量子科技、航空航天等“十五五”重点领域值得关注。主线二,反内卷政策温和推进,供需结构优化叠加价格回升预期带动下,制造业、资源板块盈利修复路径清晰。此外,扩大内需政策导向下消费板块迎来布局窗口,出海趋势将带动企业盈利空间进一步打开。

(二)港股市场

本周(12月1日至12月5日),全球主要股指多数上涨。其中,港股三大指数涨幅居中上水平,恒生指数上涨0.87%,报26085.08点;恒生科技指数涨1.13%,报5662.46点;恒生中国企业指数涨0.75%,报9198.30点。

港股一级行业中,本周7个行业上涨,4个行业下跌。其中,材料、能源、工业行业指数涨幅居前,分别上涨8.23%、2.64%、2.62%;日常消费、医疗保健、房地产行业指数跌幅居前,分别下跌0.81%、0.44%、0.20%。港股二级行业中,有色金属、国防军工、机械、硬件设备、建筑行业指数涨幅居前,而耐用消费品、纺织服装、日常消费零售、房地产投资信托、企业服务行业指数跌幅居前。

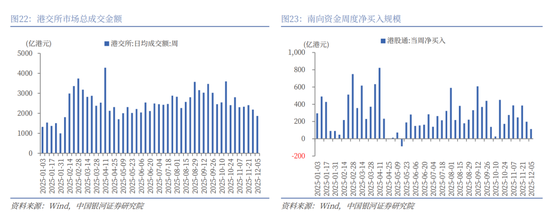

从情绪指标看,本周港交所日均成交额1867.97亿港元,较上周减少317.28亿港元。本周日均沽空金额为219.82亿港元,较上周减少56.67亿港元;沽空金额占成交额比例的日均值为11.79%,较上周下降0.61个百分点。

流动性指标方面,本周南向资金累计净流入113.49亿港元,较上周减少84.91亿港元。个股方面,截至12月5日的近7天,南向资金大幅净买入:小米集团-W(01810.HK)43.77亿港元;美团-W(03690.HK)28.96亿港元;阿里巴巴-W(09988.HK)23.41亿港元;泡泡玛特(09992.HK)10.81亿港元。大幅净卖出:腾讯控股(0700.HK)38.07亿港元;中芯国际(00981.HK)19.08亿港元。

本周美联储降息预期升温,9月通胀数据支持美联储12月降息。美国9月核心PCE物价指数同比上涨2.8%,环比上涨0.2%,基本符合市场预期。同时,9月实际个人消费支出环比意外持平,前值由上涨0.4%下修为0.2%。另外,12月密歇根大学一年期通胀预期降至4.1%,创今年1月以来最低,5年通胀预期也降至3.2%。截至12月5日,CME“美联储观察”工具显示,下周降息25个基点的概率为86.2%。

展望未来,12月即将召开的中央政治局会议、中央经济工作会议与美联储议息会议,有望为市场提供中长期政策方向和短期流动性信号。配置方面,建议关注以下板块:(1)受益于美联储降息预期升温的板块,如贵金属等。(2)中央经济工作会议聚焦方向,关注可能被重点提及或获得产业政策支持的领域,如新质生产力、内需消费等领域。(3)随着投资者风险偏好改善,以及经过前期估值回调,科技成长板块有望迎来修复机会。

六、风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。

责任编辑:何俊熹

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏